Депозитний ринок очікує на чергові потрясіння. 17 вересня парламент ухвалив у першому читанні правки до Податкового кодексу, якими ставка військового збору підвищується з 1,5 до 5%. Це правило торкнеться і відсотків із банківських депозитів, та суттєво зменшить заробітки на них.

Крім того, у четвер, 19 вересня, стане відоме рішення НБУ щодо ключової ставки, а керівництво регулятора може анонсувати й інші новації, які можуть вплинути на дохідність депозитів. Поки що ж банкіри жодним чином не відреагували на зміни, що готуються. Скільки можна заробити фізособам на вкладах у банках із депозитним портфелем до 2 млрд грн, — читайте у свіжому огляді «Мінфіну».

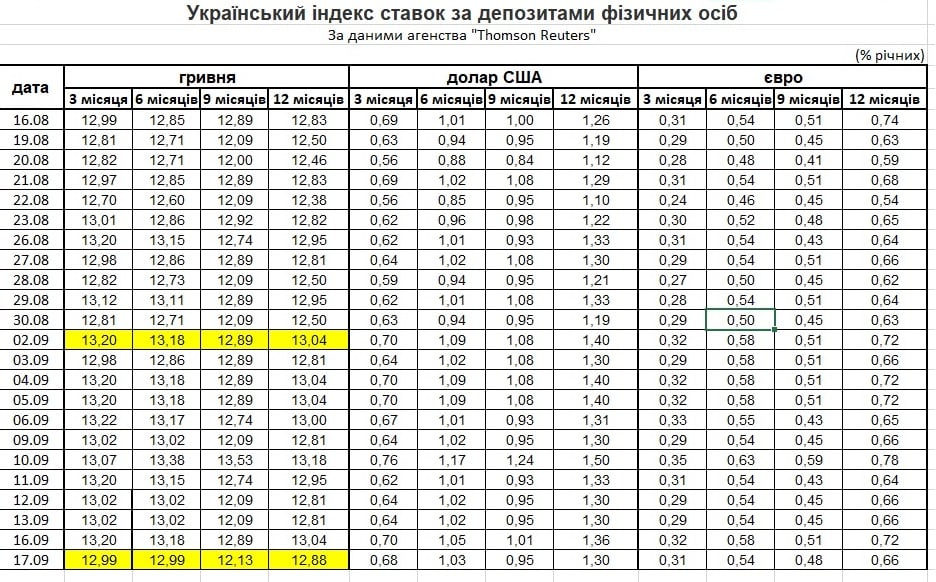

Наразі головний ризик для депозитного ринку — підвищення податків, точніше військового збору.

Якщо документ буде прийнятий і підписаний Президентом, це ще більше зменшить дохідність гривневих депозитів для фізосіб і зробить вкладення в них ще менш вигідними. Особливо на фоні зниження середніх дохідностей, що триває, з початку вересня до сьогодні, 17 числа:

- на 3 місяці — з 13,20% до 12,99% річних;

- на 6 місяців — з 12,89% до 12,13% річних;

- на 12 місяців — з 13,04% до 12,88% річних.

Це дані Нацбанку за поточними номінальними ставками, без урахування оподаткування та комісій банків за зняття готівки з рахунків.

Це дані Нацбанку за поточними номінальними ставками, без урахування оподаткування та комісій банків за зняття готівки з рахунків.

Наразі з депозитних доходів стягується 19,5% податків — 18% ПДФО (податок на доходи фізосіб) + 1,5% військового збору. Але, у разі ухвалення нового закону та підвищення військового збору до 5%, відніматимуть вже 23%.

Щоб зрозуміти, як позначиться ухвалення нового закону на заробітках вкладників, «Мінфін» перерахував дохідності з урахуванням податків — поточних та нових за зміни військової ставки (у дужках):

- на 3 місяці – 10,5% річних (10% при прийнятті нового закону);

- на 6 місяців — 9,8% річних (9,3%);

- на 12 місяців — 10,4% річних (9,9%).

Ми бачимо, що за піврічними вкладами реальна дохідність вже впритул наблизилася до рівня інфляції, що прогнозується Нацбанком за підсумком 2024 року, — 8,5%. Але цілком можливо, що НБУ незабаром погіршить свій офіційний прогноз, із огляду на те, що в серпні інфляція фактично досягла вже 7,5%. Тож у результаті дохідності банків за гривневими депозитами можуть не покрити офіційне зростання роздрібних цін.

А якщо говорити про реальне подорожчання товарів та послуг в Україні, то можна говорити про невигідність вкладів уже зараз: реальну інфляцію в країні оцінюють по-різному — від 25−30 до 50−60%, залежно від складу споживчого кошика.

З огляду на зниження депозитних дохідностей люди можуть переорієнтуватися на альтернативні інвестиції. Наприклад, вкладатись у купівлю товарів — трендом цієї осені вже стало придбання енергетичного обладнання, ціни на яке зростають у разі нових відключень електроенергії.

Або почнуть активніше купувати готівковий/безготівковий долар. Із початку 2024 року лише офіційний курс гривня/долара зріс із 38 грн/$ до 41,4 грн/$ на сьогодні, що забезпечує інвесторам дохідність у розмірі 9% за 9 місяців. А у разі девальвації гривні у 2025-му до 45 грн/$, як уряд заклав до проєкту держбюджету на наступний рік, зможуть заробити ще 8,7%. Купуючи готівкову інвалюту, не доведеться платити банкам комісії за зняття кешу з рахунку.

Втім, з огляду на нові реалії, фінансистам доведеться переглянути свої депозитні пропозиції, щоб не зіткнутися з відтоком вкладів. Поки що липень став єдиним у 2024 році місяцем, коли Нацбанком було зафіксовано відтік гривневих вкладів населення.

Регулятор відзвітував про скорочення загального депозитного портфеля фізосіб на 0,3% (до 1,138 трлн грн), вкладень на гривневих рахунках — на 1,2% (до 747,8 млрд грн). При цьому зросли інвестиції українців у валютні депозити: на 1,4% (до 391 млрд грн) у гривневому еквіваленті, та на 0,1% (до $9,5 млрд) — у доларовому.

За серпень депозити населення у гривні зросли на 0,6% (+4,3 млрд грн), у валюті – на 0,9% (+$0,1 млрд).

Однак приплив коштів клієнтів на гривневі банківські вклади через зниження ставок «залишається стриманішим цього року», — пише Данило Гетьманцев, голова парламентського комітету з питань фінансів. За 8 місяців із початку року депозити у гривні зросли на 3,8% (+61,6 млрд грн). Тоді як за аналогічний період минулого року — на 17,7% (+213,3 млрд грн).

Тож подальше погіршення умов розміщення коштів на депозитах може знову спровокувати відтік грошей із банків. «Мінфін» обов’язково розповість, як фінансисти відреагують на законодавчі новації та яким чином стимулюватиме приплив коштів на депозити Нацбанк.

Джерело:minfin